Ваши комментарии

Понятие "среднесписочной численности за 1 день" не существует.

В этом понятии присутствует слово "средняя". Среднее намекает на то, что у нас есть "числитель" (какое-то значение) и есть "знаменатель" (усредняющий значение из числителя).

В случае ССЧ в числитель собирается, сюрприз-сюрприз, списочная численность за "набор дней". А в знаменатель идет "количество этих дней" на выходе получаем "среднесписочную" за это количество дней.

Откуда легко делается вывод: "среднесписочная за 1 день" это "списочная за этот день".

Единственный нюанс: как в этом случае учесть тех, кто "несписочный состав, но попадает в среднесписочную".

Но это не к нам вопрос. А к тем талантам, кто придумал понятие "среднесписочная за 1 день".

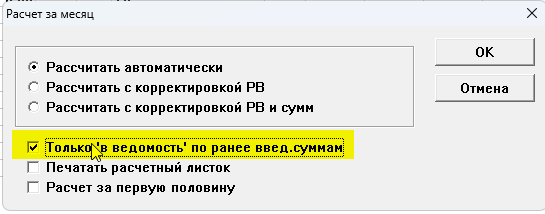

Если человек уволен и нет невыплаченных остатков переходящих на следующий месяц, статус уволенности сам восстановится, при переводе в следующий месяц.

В этом месяце можете просто поставить признак расчета, выбрав при расчете "только в ведомость по ранее введ.суммам".

При расчете больничных тоже есть исключаемые дни - периоды приостановки ТД в связи с мобилизацией.

В кадровой части в каждой исполняемой должности есть поле отвечающее за это.

Если нет приостановки ТД там должно быть ПУСТО (никаких записей)

"Не читайте до обеда советских газет"(с)

Какие конкретно изменения расчета отпуска вы ждете?

Поменялся номер Постановления на который мы сейчас будем ссылаться, вместо 922 от 2007 года будет теперь 540 от 2025.

В отпусках по существу ничего не меняется. У вас были какие-то "денежные поощрения", которые до этого вы не учитывали в расчете среднего? Ну тогда просто укажите их в столбце по которому идет расчет.

Тот бред которые несут некоторые СМИ про "отпуска станут больше, так как начнут учитывать квартальные и годовые премии", давайте оставим на совести (и качестве журналистики) этих СМИ.

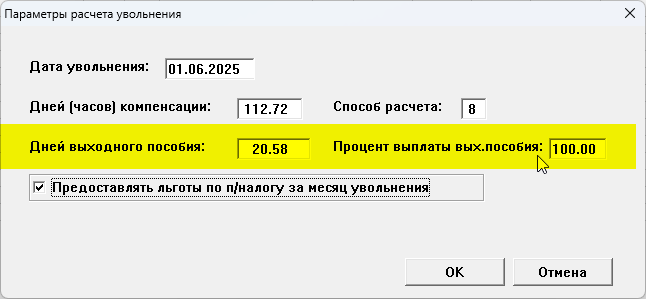

Выходные пособия?

Так у нас в диалоге программа сама и не определяла сколько дней/часов надо оплачивать в выходном пособии:

Сейчас в некоторых случаях (сокращение или ликвидация организации, когда оплата шла 1-6 кратным среднемесячным) надо по-другому считать количество дней/часов в месяце.

Для 2025 года это:

247/12 = 20.58 * число месяцев - если в рабочих днях

1972/12 = 164.33 * число месяцев - в рабочих часах при 40-часовой неделе

1774,4/12 = 147.87 * число месяцев - в рабочих часах при 36-часовой неделе

1181.6/12 = 98,47 * число месяцев - в рабочих часах при 24-часовой неделе.

+ если неполный график, скорее всего (разъяснений нет) надо учесть "ставку" (у нас это можно сделать через "процент оплаты")

Да мы сделаем новый диалог, где время посчитаем сами. Но, как видите, отсутствие обновления не мешает считать ни отпуска ни выходные пособия. "Все уже сделано до нас".

Более того, в старой версии программы, с новыми правилами даже легче будет считать (раньше сложнее было определять сколько дней-часов в месяце надо оплатить).

Попробовать в настройке "Разделение выделенного р/к по фондам" (Настройка -> 4. Настройки параметров расчета -> 3. Настройка расчета отпуска) поставить 0.

Если не поможет, то точно поможет очистка настройки "Виды р/к и сев. для выделения в отпуске" (Настройка -> 4. Настройки параметров расчета -> 3. Настройка расчета отпуска)

Но в этом случае все РК будут попадать в среднее "как есть". Т.е. если какой-то доход не попадает в среднее, то РК с него все равно попадет, т.к. будет просто собираться сумма стоящая в виде РК без "пересчета" с учетом включенных основных видов.

А вообще сам запрос исходный странный: РК неотъемлемая часть "базовой" выплаты. К нему не стоит применять иные подходы, отличающиеся от подходов для основной выплаты.

Думаю можно уже смело настраивать "-" в доп.столбце для РК и северных.

Письмо Минфина было: от 29 апреля 2025 года № 03-04-05/43684

В отличие от надуманного ФНС выделение РК из отпускных, здесь "законотворцы" облажались с формулировками (хотя может такой задумка и была?). И при буквальном прочтении НК все таки надо учитывать только основную базу, а РК и северные не надо.

Минфин выпустил свое разъяснение по "буквальному" прочтению НК.

В тех проектах поправок, которые готовят, не видно чтобы они это исправляли.

Так что с высокой долей вероятности это становится нормой пока не поправят НК.

З.Ы. Ну и даже если они передумают и "отмотают" назад, то все таки здесь пересчет будет заметно проще чем "запихнуть РК обратно в отпускные".

как то мы от задачи расчета среднего "перескочили" к печати квитка.

1) Печать квитка не влияет на расчет сумм. Там любые упрощения без последствий, даже если упрощение отработает некорректно.

2) "лишен всех недостатков" - нет (если не разбиваете квиток отдельно по исп.должностям, то в ситуациях описанных мной вы не получите правильное РВ по виду).

Сервис поддержки клиентов работает на платформе UserEcho

Если я правильно понял Приложение 7. Там НЕТ ССЧ за 1 день. Там как раз форма в которой по дням собирается "списочный состав". В низу итог по списочному составу по месяцу. И дальше уже (в итогах!!! а не по дням) ССЧ.

И это никак не монтируется с исходным запросом "ССЧ по дням".

Что касается формы "расчет ССЧ из зарплаты", то очень хотелось бы понять как из списочной численности 56 за первое число месяца получилась среднесписочная численность 50.14.